هر فرد شاغلی که دارای حقوق، دستمزد و بیمه تامین اجتماعی می باشد، باید بخشی از حقوق و دستمزد خود را به وزارت اقتصاد و دارایی پرداخت کند. این میزان از حقوق پرداختی را مالیات حقوق و دستمزد می گویند.

مقدار حقوق پرداختی در هر سال بر اساس وضعیت اقتصاد کشور، مقدار تولید، میزان تورم و کسادی و در نهایت راکدی بازار در حال تغییر می باشد و میزان مالیات هم بر اساس میزان حقوق و دستمزد تعیین شده در هر سال مشخص می گردد.

در هر سال اظهار نامه هایی از سوی وزارت اقتصاد و دارایی صادر می شود و مقدار مالیاتی که اشخاص حقیقی و حقوقی باید پرداخت کنند را مشخص می کند و میزان محاسبه آن را بر حسب درآمد و شرایط اقتصادی هر سال بیان می کند.

علت پرداخت مالیات حقوق و دستمزد:

مالیات بر حقوق و دستمزد، درآمدی برای دولت می باشد که به وسیله آن هزینه های عمومی کشور را تامین می کند. بر این اساس دولت تمهیداتی را قرار داده است که اشخاصی که دارای درآمد بالاتری می باشند، باید مالیات بیشتری پرداخت کنند. کسانی که دارای درآمد کمتری می باشند معاف از مالیات می باشند و یا اینکه مالیات بسیار کمتری را پرداخت می کنند.

برای مطالعه مقاله مالیات بر واردات می توانید از این لینک استفاده نمایید.

مالیات بر حقوق و دستمزد

سقف مالیات حقوق و دستمزد در سال 99:

این میزان از مالیات در سال 1399 با توجه به مقررات جزء (2) بند (الف) تبصره 12 قانون بودجه کل کشور مشخص می شود.

در هر سال قانون حقوق و دستمزد به این صورت می باشد که هر فرد شاغلی که دارای حقوق و دستمزد تا سقف سه میلیون و ششصد هزار تومان می باشد، از پرداخت مالیات حقوق و دستمزد معاف می باشد، و اگر فرد دارای حقوق و دستمزد بالاتری باشد، مبلغ مالیات پرداختی با توجه به میزان حقوق و دستمزد متغیر می باشد.

معافیت مالیات حقوق:

براساس ماده 84 قانون مالیات های مستقیم، سقف معافیت مالیات بردرآمد سال 98، سی و سه میلیون تومان است. به این ترتیب هرشخص اگر سالانه از سی و سه میلیون تومان در آمد بیشتری داشته باشد موظف است بر اساس میزان مالیات تصویب شده در سال 98، مقداری از حقوق خود را به عنوان مالیات بپردازد.

در ضمن در بند اول تبصره 6 قانون بودجه نکته ی دیگری نیز وجود دارد که کسانی که بالاتر از مبلغ دو میلیون و هفتصد و پنجاه هزار تومان حقوق می گیرند، مالیات برای آن ها با روش پلکانی محاسبه می شود.

برای مطالعه مقاله مراحل اعتراض به مالیات می توانید از این لینک استفاده نمایید.

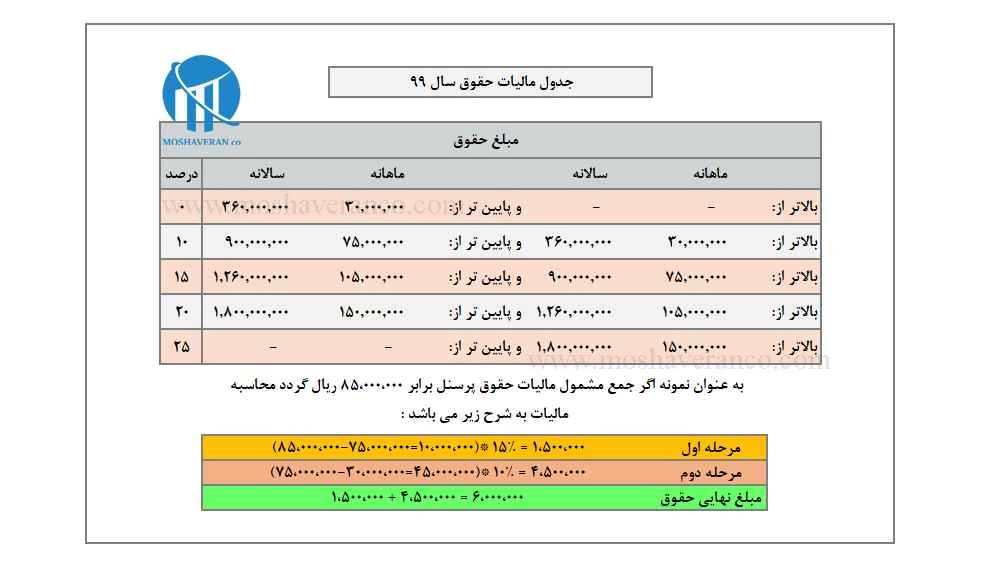

جدول حقوق و دستمزد سال99

میزان مالیات حقوق و دستمزد در سال 99:

افراد شاغلی که دارای حقوق دریافتی تا سقف سه میلیون و ششصد هزار تومان می باشند، از پرداخت مالیات معاف می باشند. افراد شاغلی که دارای حقوق و دستمزد تا سقف نه میلیون تومان می باشند، مبلغ سقف سه میلیون و ششصد هزار تومان از مبلغ دریافتی کم می شود و مبلغ باقی مانده شامل 10% مالیات می شود.

افرادی که دارای حقوق و دستمزد بالاتر از نه میلیون تومان تا سقف دوازده میلیون و ششصد هزار تومان می باشند، بعد از کسر نه میلیون تومان از حقوق دریافتی، مابقی مبلغ باقی مانده شامل 15% درصد مالیات می شود.

افرادی که دارای حقوق و دستمزد بالاتر از دوازده میلیون و ششصد هزار تومان تا سقف هجده میلیون تومان می باشند، بعد از کسر دوازده میلیون و ششصد هزار تومان از حقوق دریافتی، مابقی مبلغ شامل 20% مالیات می شود.

افرادی که دارای حقوق و دستمزد بالاتری نسبت به مبالغ ذکر شده دارند، بعد از کسر مبلغ دوازده میلیون و ششصد هزار تومان الباقی مبلغ شامل 25% مالیات حقوق و دستمزد می شود. به طور کلی این قانون بدین صورت می باشد که کل درآمد کارکنان دولتی و غیر دولتی که شامل حقوق، مزایا و کارانه می باشد تا یک و نیم برابر شامل مالیات به نرخ 10% می باشد و اگر مبلغ دریافتی بیشتر از مقدار تعیین شده برای 10% باشد، مشمول 15% مالیات حقوق و اگر حقوق دریافتی بیشتر از مبلغ 15% مالیات باشد مشمول 20% مالیات حقوق و دستمزد می باشد. حال اگر حقوق دریافتی بیشتر از مبالغ تعیین شده باشد، مبلغ باقی مانده از سقف 20%، مشمول 25% مالیات حقوق و دستمزد می باشد.

برای مطالعه مقاله گروه بندی مالیاتی مودیان حقیقی می توانید از این لینک استفاده نمایید.

معافیت از پرداخت مالیات

معافیت از پرداخت مالیات حقوق و دستمزد:

با توجه به تبصره (1) ماده 86 قانون مالیات ها کشور، بعضی از مشاغل هستند که شامل این قانون نمی شوند.

- اعضای هیات علمی دانشگاه ها (آموزشی و پژوهشی) شاغل و بازنشسته و موسسات آموزش عالی مشمول پرداخت مالیات حقوق و دستمزد 10% می باشند.

- موسسات ایران گردی و جهان گردی که دارای پروانه بهره برداری از وزارت ارشاد می باشند، مشمول معافیت 50% از مالیات سالانه خود می باشند.

- شرکت های تعاونی روستایی، عشایری، کارگری، کشاورزی، صیادان، دانش آموزان و دانشجویان و همچنین اتحادیه های مربوط به این مشاغل از پرداخت مالیات معاف می باشند.

- افرادی که در مدارس غیر انتفاعی در هر سه مقطع تدریس می کنند و دیگر اینکه افرادی که در آموزشگاه های فنی و حرفه ای که دارای مجوز از سازمان فنی و حرفه ای می باشند، تدریس می کنند از پرداخت مالیات معاف می باشند.

- مراکز آموزش عالی و مهد کودک های توسعه نیافته مشمول مالیات نمی باشند.

- موسسات نگهداری از معلولین ذهنی، باشگاه ها و موسساتی که از موسسات تربیت بدنی مجوز دارند از پرداخت مالیات معاف می باشند.

- دفاتر زیارتی و گردشگری که درآمد آن ها از طریق فرستادن زائر به عربستان، سوره و عراق می باشد از پرداخت مالیات معاف می باشند.

- همچنین خدمات بیمارستان ها و مراکز گردشگری و اقامتی از پرداخت مالیات معاف می باشند و مزایایی برای این مشاغل در نظر گرفته شده است. مبالغ دریافتی از موسسات بیمه اعم از عمر و زندگی که فرد دریافت می کند شامل مالیات نمی شود.

- قسمت هایی از مناطق وقف شده که برای تبلیغات اسلامی و دینی، تحقیقیات فرهنگی و علمی، اختراعات و اکتشافات، بهداشت و درمان، تعمیرات و نگهداری مساجد، حوزه ها و مدارس علوم اسلامی، مرمت و بازسازی آثار تاریخی، موارد عمرانی و آبادانی و … مورد استفاده قرار می گیرد، در صورت تاییدیه از سازمان اوقاف مشمول مالیات نمی باشند.

- ساخت و ساز، نگهداری و تعمیر مراکز نگهداری از کودکان بی سرپرست و بد سرپرست، سالمندان، زنان و دختران خود سرپرست، کارگاه های آموزش حرفه و ایجاد شغل برای مصدومین نخاعی و معلولین حرکتی مشمول مالیات نمی باشد.

- هدایای نقدی و غیر نقدی و کمک های موسسات خیریه ثبت شده به شرط صرف آن مبلغ برای امور ذکر شده باشد شامل مالیات نمی شود. موسسات و سازمان های وابسته به شهرداری که موظف به انجام وظایف عمومی شهرداری می باشند و سرمایه آن ها برای شهرداری می باشد، معاف از مالیات هستند.

- مشاغلی که درآمد آن ها از صادرات کالا به صورت ترانزیت، صادرات کالا و خدمات غیر نفتی و صادرات محصولات کشاورزی می باشد مشمول معافیت از مالیات می باشند.

- مراکزی که به افراد معلول ذهنی و کودکان دچار اختلال نابینایی و ناشنوایی ارائه خدمات میکنند و دیگر مراکز و مشاغلی که فعالیتهایی در زمینه کمک رسانی و خدمات به مددجویان سازمان بهزیستی دارند نیز از پرداخت مالیات معاف هستند.

- مطبوعات و انتشارات قرآنی که از وزارت ارشاد و یا دستگاه های مربوط به آن مجوز داشته باشند، شامل مالیات حقوق و دستمزد نمی باشند.

اگر این مطلب برای شما رضایت بخش بوده است، مطالعه مقاله تشکیل پرونده مالیاتی را به شما پیشنهاد می کنیم.

سلام عالییییی بود ممنونم 🙏🙏🙏

خیلی ممنون

خواهش میکنم

خیلی عالی بود ممنون از توضیح کامل