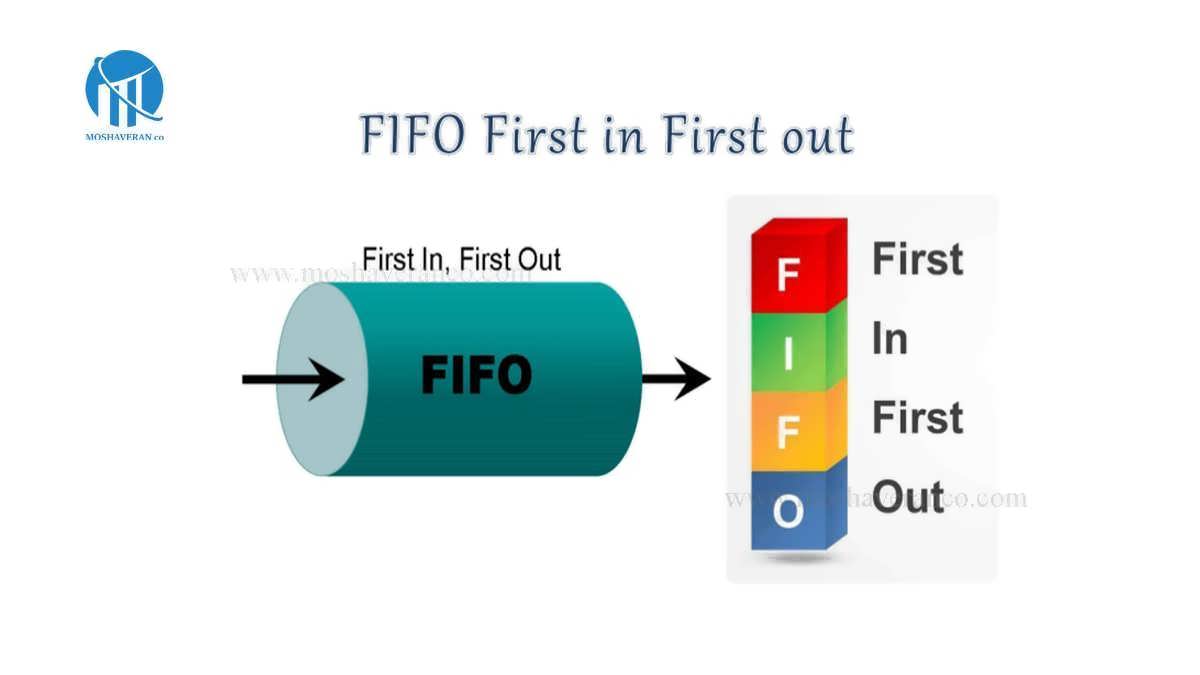

در انبار و عملیات انبارگردانی و همچنین نحوه ثبت آنها در حسابداری، روش فایفو یکی از روش های معروف می باشد که روش اولین صادره از اولین وارده نام دارد و نحوه کار آن بدین صورت است که کالای خریداری شده به ترتیب ورود به انبار، از انبار خارج می گردد.

به بیان دیگر یعنی اول کالا هایی که در ابتدا خریداری شده اند، مصرف می گردند و به فروش می رسند سپس کالا هایی که در پایان دوره در انبار باقی مانده است، مربوط به خرید های آخر می باشد و قیمت آنها بر اساس ارزش موجودی کالای پایان دوره در نظر گرفته می شود.

روش فایفو:

روش فایفو (fifo)، یکی از متداول ترین روش ها در ارزیابی موجودی ها می باشد که کار با آن بسیار آسان است. گردش اقلام بهای تمام شده در این روش، از طریق گردش فیزیکی اقلام، موجودی چک می شود و بدین ترتیب باعث ارزیابی موجودی ها در آخر دوره و با قیمت های نزدیک به قیمت های جاری می گردد.

اجرا کردن این روش و استفاده از آن در دوره هایی که قیمت در حال افزایش است سبب می شود که سود ناخالص بیشتری ایجاد گردد. اما بایستی توجه داشت که سود بیشتر باعث مالیات بر درآمد بیشتری نیز می گردد و درآمد های جاری را با اقلام بهای تمام شده قبلی، مقایسه می نماید.

بنابراین باعث می شود که سود و کارایی بیشتر از حد واقعیت به نظر برسد و برای جایگزین کردن موجودی ها، بهای بیشتری پرداخت نمود. تطابق دادن قیمت تمام شده کالاهای قدیمی با درآمد های جاری باعث کسب سود ناشی از نگهداری موجودی می گردد که نمایان گر قدرت سودآوری بیشتر است و باعث گمراهی گروه های ذینفع می گردد.

مشکلات فایفو:

وجود یک مشکل مهم در روش fifo این است که اگر لازم باشد چند قیمت تمام شده متنوع و مختلف به طور همزمان و جداگانه مورد استفاده قرار گیرد، آن گاه لازم است که جزئیات بیشتری در گزارش هزینه تولید درج گردد که این کار باعث می شود روش fifo به یک روش پیچیده و نادرست تبدیل شود.

روش های تهیه گزارش هزینه تولید:

از جمله روش های تهیه گزارش برای هزینه کالاهای تولیدی، می توان به روش های زیر اشاره نمود:

روش میانگین:

طبق روش میانگین، بهای تمام شده موجودی کالای در حال ساخت ابتدای دوره، به هزینه های دوره اضافه شده و روی محصولات ساخته شده سرشکن می گردد.

روش اولین صادره از اولین وارده (فایفو):

در این روش که به روش فایفو معروف می باشد، قیمت تمام شده موجودی کالای در حال ساخت ابتدای دوره و همچنین هزینه های اضافه شده برای تکمیل آن، به طور جدا نشان داده شده و محاسبه می گردند.

مقایسه این دو روش:

استفاده از روش میانگین و fifo هر دو دارای مزیت هایی می باشند و هیچ کدام از آنها، نسبت به روش دیگر برتری و مزیت خاصی ندارد. بنابراین می توان گفت انتخاب هر کدام از این روش ها به تصمیم مدیریت و شرایط موجود بستگی دارد اما اختلاف اساسی موجود در بین این دو روش، به کالای در جریان ساخت اول دوره در دوره های مختلف وابسته است.

در روش میانگین، هزینه های کالای در جریان ساخت اول دوره به هزینه های مواد، دستمزد و سربار کارخانه طی دروه اضافه شده و پس از آن، بهای تمام شده یک واحد کالای تولیدی، از تقسیم جمع هزینه های مزبور به معادل آحاد تکمیل شده حاصل می گردد.

در روش fifo بهای تمام شده کالای در حال ساخت اول دوره به صورت یک رقم جداگانه و مجزا از سایر هزینه ها در نظر گرفته و در آن دوره نشان داده می شود. هزینه ها جهت تکمیل آن صورت می گیرد که جمع آنها بیانگر بهای تمام شده قسمتی از واحد های انتقالی به دایره بعدی می باشد.

موسسه مشاوران مطالعه مقاله مدیر مالی و مدیر اجرایی را به شما عزیزان پیشنهاد می نماید.

روش لایفو

روش LIFO و روش شناسایی ویژه:

در مقایسه با روش فایفو، دو روش لایفو و شناسایی ویژه وجود دارند که در ادامه مطلب به شرح آنها پرداخته شده است:

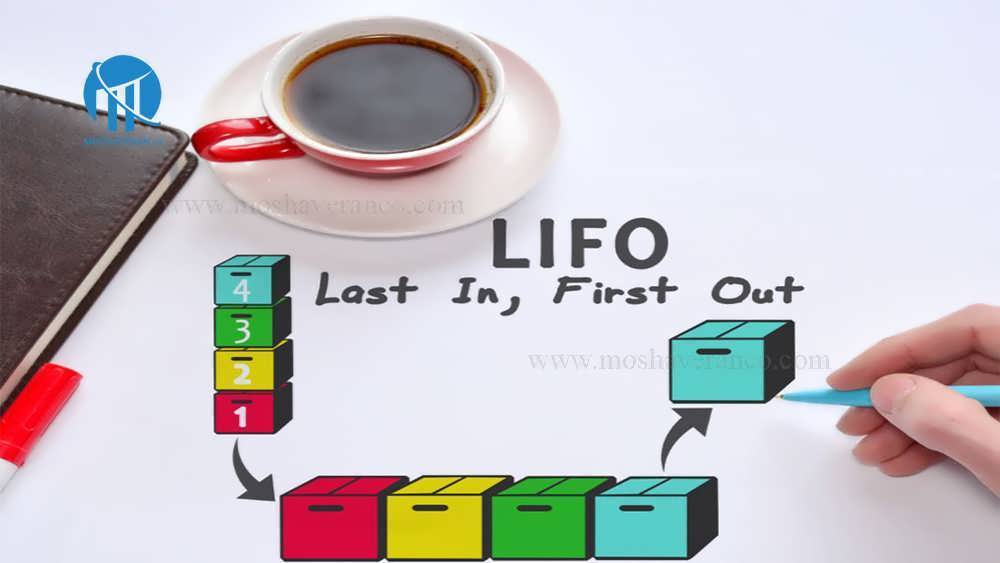

روش اولین صادره از آخرین وارده (لایفو):

در روش اولین صادره از آخرین وارده که به روش لایفو (LAST IN FIRST OUT) معروف می باشد، فرض می شود که آخرین کالای خریداری شده زودتر از انبار خارج می گردد و آن چه که در پایان دوره باقی می ماند از بین کالا های موجود در اول دوره می باشد.

روش شناسایی ویژه:

روش شناسایی ویژه، به منظور تعیین بهای تمام شده آخر دوره کالا هایی مورد استفاده قرار می گیرد که بهای تمام شده هر واحد از آن را بتوان به تنهایی محاسبه نمود.

به عبارت دیگر می توان گفت، تعداد کالای باقیمانده از هر نوع کالا را در قیمت واحد آن ضرب نموده تا بهای کل آن کالا محاسبه شود سپس در نهایت مجموع بهای تمام کالا های باقیمانده در پایان دوره مذکور به دست می آید.

پرسش و پاسخ متداول در مورد روش فایفو در حسابداری:

-

-

روش فایفو چیست؟

روش فایفو، در انبار و عملیات انبارگردانی و نحوه ثبت آنها در حسابداری یکی از روش های معروف می باشد. در این روش کالای خریداری شده به ترتیب ورود به انبار، از انبار خارج می شود. به بیان دیگر، ابتدا کالاهایی که در پایان دوره در انبار باقی مانده، مربوط به خرید آخر می باشد و قیمت آن ها بر اساس ارزش موجودی کالای پایان دوره محاسبه می شود.

-

مشکل روش فایفو چیست؟

مشکل این روش به این صورت است که اگر بخواهیم چند قیمت تمام شده متنوع و مختلف را به صورت هم زمان و جداگانه مورد استفاده قرار دهیم، لازم است که جزئیات بیشتری در گزارش هزینه تولید ارائه دهیم و این باعث ایجاد یک روش پیچیده و نادرست می شود.

-

روش میانگین تهیه گزارش هزینه تولید چیست؟

در این روش، بهای تمام شده موجودی در حال ساخت ابتدای دوره، به هزینه دوره اضافه می شود و روی محصولات ساخته شده تقسیم می شود.

-

روش میانگین چیست؟

در روش میانگین، هزینه های کالای در جریان ساخت اول دوره به هزینه های مواد، دستمزد و سربار کارخانه طی دروه اضافه می شود و بعد، بهای تمام شده یک واحد کالای تولیدی، از تقسیم جمع هزینه های مزبور به معادل آحاد تکمیل شده حاصل می گردد.

-

روش شناسایی ویژه چیست؟

برای مشخص کردن ارزش تمام شده آخر دوره، کالاهایی مورد استفاده قرار می گیرد که ارزش تمام شده هر واحد از آن را بتوان به تنهایی مورد محاسبه قرار داد.

-

اگر این مطلب برای شما رضایت بخش بوده است، مطالعه مقاله کاهش ریسک شرکتها را به شما پیشنهاد می کنیم.