گاهی اوقات شرکت ها به خاطر مزایایی که افزایش یا کاهش سرمایه برای آن ها ایجاد می کند، اقدام به این کار می کنند اما گاهی آن ها مجبور به افزایش یا کاهش سرمایه هستند. در این مقاله سعی شده است که این موضوع برای خوانندگان عزیز شرح داده شود.

در ابتدا به توضیح افزایش سرمایه و در ادامه، به شرح مختصری از کاهش سرمایه شرکت های سهامی پرداخته می شود.

افزایش سرمایه شرکت های سهامی:

براساس مصوبه سازمان بورس، شرکت های سرمایه گذاری و هلدینگ ها (شرکت های مادر) باید حداقل 100 میلیارد ریال سرمایه داشته باشند. در این حالت چنانچه سرمایه شرکتی کمتر از میزان تعیین شده است و قصد این را دارد که از شرکت خود به عنوان شرکت سرمایه گذاری یا هلدینگ استفاده کند، مجبور است از روش های مختلف، سرمایه شرکت خود را افزایش دهد.

تعریف سرمایه شرکت:

در تعریف سرمایه این گونه گفته شده است، قسمتی از حق و حقوق صاحبان سهام است که به صورت قانونی و رسمی به عنوان سرمایه، به وسیله ی جمعی از مؤسسان شرکت تصویب می شود و در دفاتر اداره ثبت مربوط به شرکت ثبت می گردد.

مفهوم افزایش سرمایه در شرکت های سهامی:

یکی از مهمترین روش های تامین مالی در شرکت ها، افزایش سرمایه می باشد که به منظور اصلاح و بهبود ساختار مالی آن شرکت صورت می گیرد که دارای راه های مختلفی می باشد.

مراحل و شیوه های افزایش سرمایه در شرکت های سهامی:

در ابتدا افراد هیئت مدیره شرکت برای افزایش سرمایه، تصمیم گیری های لازم را انجام می دهند و این تصمیم ها در جلسات عمومی هیئت مدیره به صورت پیشنهاد به رأی گیری گذاشته می شوند.

نکته ای که در موضوع افزایش سرمایه اهمیت دارد این است که مبالغی که سرمایه شرکت را افزایش می دهند، از کجا تأمین می شوند که در ادامه به آن می پردازیم.

روش های افزایش سرمایه مطابق ماده 158 قانون تجارت:

ماده 158 لایحه اصلاح شده از قانون های مربوط به تجارت برای افزایش ارزش اسمی هر سهم 4 شیوه را مطرح کرده است که عبارت اند از:

- سود های تقسیم نشده سال های قبل (انباشته شده)

- پرداخت ارزش اسمی سهام به طور نقدی

- تبدیل مطالبات نقدی به سهام

- تبدیل اوراق قرضه به سهام

1- سود های تقسیم نشده سال های قبل (انباشته شده):

بر اساس ضوابط قانون تجارت، شرکت ها موظفند که هرساله درصدی از سود حاصل شده را نزد خود نگه دارند که اصطلاحا به آن سود انباشته می گویند. در این روش هیچ جریان نقدی تازه ای به شرکت وارد نمی شود.

از طرف دیگر چون سهامداران شرکت پولی برای سهام جدید خود پرداخت نمی کنند، به این سهام، سهام جایزه نیز گفته می شود.

لازم به ذکر است که در این روش، درصد مالکیت سهام دار هیچ تغییری نمی کند و در نتیجه میزان دارایی سهامدار از شرکت نیز افزایش پیدا نمی کند در واقع می توان گفت به همان نسبتی که سرمایه شرکت زیاد می شود، تعداد سهام سهام داران نیز افزایش می یابد که به صورت زیر محاسبه می شود:

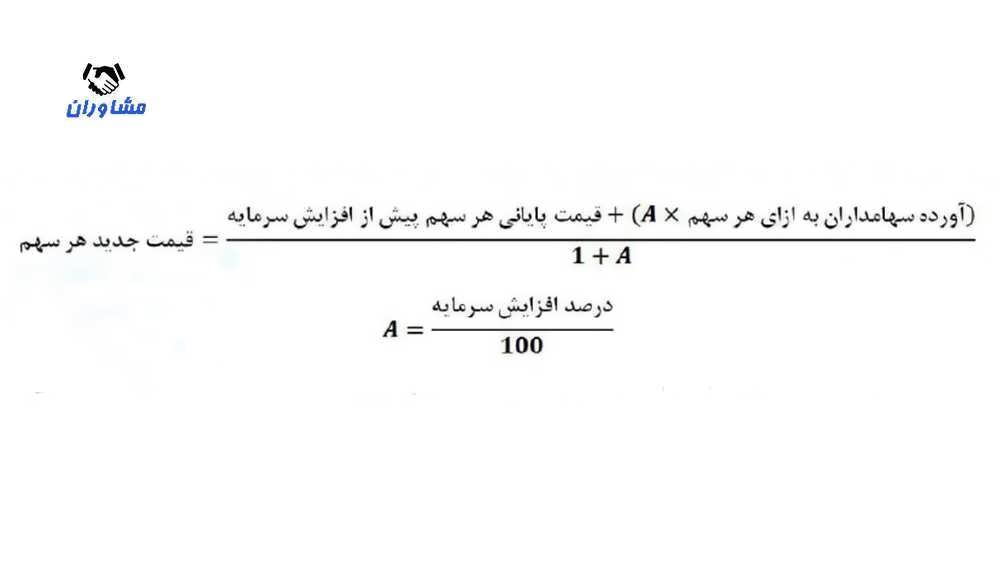

فرمول محاسبه سود انباشته

2- افزایش سرمایه از محل آورده نقدی:

زمانی از این روش استفاده می شود که شرکت سود انباشته مناسبی نداشته باشد و یا اینکه قصد داشته باشد که منابع مالی جدیدی به شرکت وارد نماید.

برای انجام اینکار شرکت اوراق بهاداری را به عنوان حق تقدم سهام در اختیار سهامداران خود می گذارد و سهامدار 2 ماه مهلت دارد که این اوراق را به یکی از دو روش زیر معامله کند که اصطلاحا به آن مهلت پذیره نویسی می گویند.

پرداخت مبلغ اسمی سهام:

در این روش سهامدار موظف است که طی 2 ماه مهلت خود، مبلغی را به شرکت پرداخت کند که در ایران معمولا 1000 ریال (قیمت اسمی سهم) است. پس از انجام اینکار، حق تقدم سهامدار تبدیل به سهم عادی می شود.

فروش حق تقدم:

اگر سهامدار به هر دلیلی تمایلی به استفاده از حق تقدم های خود نداشته باشد، می تواند در بازه زناتی مشخص شده، حق تقدم های خود را به سرمایه گذاران دیگر بفروشد.

نکته:

اگر سهامدار به هر دلیلی از دو روش فوق استفاده نکند، پس از اتمام مهلت دوماهه، حق تقدم سهامدار از طرف شرکت در بورس به فروش می رسد و مبلغ حاصل از فروش آن با کسر کارمزد به حساب سهامدار واریز می شود. نحوه محاسبه در این روش به صورت زیر می باشد:

فرمول محاسبه افزایش سرمایه از طریق آورده نقدی

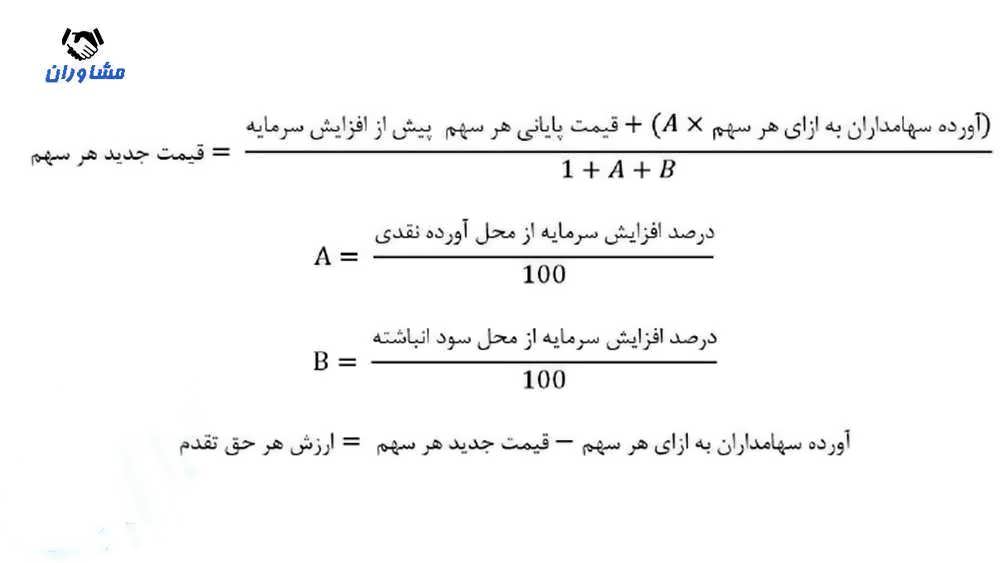

3- افزایش سرمایه از محل تجدید ارزیابی دارایی ها:

طبق این روش شرکت دارایی های خود نظیر ساختمان، زمین، ماشین آلات و… را مورد ارزیابی مجدد قرار می دهد. اینکار سبب می شود که ارزش دارایی های شرکت در ترازنامه به روز شود.

حال برای ثابت ماندن ترازنامه در معادله حسابداری، و ثابت ماندن بدهی های شرکت، باید سرمایه شرکت افزایش یابد.

در این روش نیز پولی رد و بدل نمی شود فقط صورت مالی شرکت با یک عملیات حسابداری تغییر می کند و به همان اندازه که تعداد سهام افزایش می یابد، قیمت آن نیز کاهش یافته و تغییری در دارایی سهامدار رخ نمی دهد.

4- روش صرف سهام:

در این روش شرکت سهام را از طریق پذیره نویسی به فروش می رساند که مبلغ آن بیشتر از قیمت اسمی آن است و تفاوت بین قیمت فروش و قیمت اسمی سهام را به حساب شرکت اضافه می کنند و یا در غالب سهام جدید به سهامداران قبلی خود واگذار می کند.

منظور از صرف سهام، مابه التفاوت ارزش بازاری و اسمی سهام می باشد که شرکت برای این کار می تواند از روش های زیر استفاده کند:

- انتقال اضافه ارزش به اندوخته شرکت

- اعطای سهام جدید به سهامداران

- تقسیم نقدی اضافه ارزش به سهامداران

- فروش که خود دارای دو نوع با حفظ حق تقدم و سلب حق تقدم می باشد.

موسسه مشاوران ارائه دهنده انواع مشاوره ثبت شرکت می باشد.

انواع روش های افزایش سرمایه

بهترین نوع افزایش سرمایه:

ساختار شرکت ها با یکدیگر متفاوت است ولی به طور کلی می توان گفت که افزایش سرمایه ای که باعث شود منابع جدید به شرکت وارد شود دارای وضعیت بهتری نسبت به سایر روش های بالاست. پس افزایش سرمایه از طریق آورده نقدی و صرف سهام، به دیگر روش ها ارجحیت دارند.

شرایط افزایش سرمایه:

- در تمام اساسنامه های شرکت ها میزان سرمایه به طور دقیق مشخص و ثبت می شود که طبق قانون 83 لایحه قانونی اصلاح، هرگونه تغییرات در اساسنامه باید قبل از موعد مقرر در صلاحیت مجمع عمومی ثبت گردد.

- حق تقدم خرید با سهامداران قدیمی شرکت است. البته سهامداران جدید می توانند سهام را از سهامداران قدیمی شرکت خریداری کنند.

- سرمایه قبلی شرکت باید تماما ثبت شده باشد.

مدارک مورد نیاز برای افزایش سرمایه شرکت:

از جمله مهمترین مدارک مورد نیاز برای اقدام به افزایش سرمایه شرکت می توان به موارد زیر اشاره کرد:

- نسخه ای از گزارش بازرس

- اساسنامه شرکت

- آگهی ثبت تغییرات شرکت

- نامه عدم مشمولیت سازمان بورس

- معرفی سهامداران شرکت

کاهش سرمایه شرکت های سهامی:

زمانی که شرکت در شرایط مطلوب قرار ندارد و به دلیل آسیب های وارده، بخشی از سرمایه شرکت از بین می رود، شرکت می تواند به کاهش سرمایه بپردازد که دارای دو نوع اجباری و اختیاری می باشد.

برای مطالعه مقاله ثبت شرکت های سهامی خاص می توانید از این لینک استفاده نمایید.

کاهش سرمایه

کاهش اجباری سرمایه:

زمانی که زیان های وارده به شرکت به قدری باشد که حداقل نصف سرمایه شرکت از بین برود می توان طبق ماده 141 ل 13471 قانون تجارت، اقدام به کاهش سرمایه شرکت نمود.

برای اینکار لازم است که هیئت مدیره با برگزاری مجمع عمومی فوق العاده، سهامداران را برای کاهش یا انحلال شرکت دعوت نماید که در این جلسه باید سهامداران یا به انحلال شرکت و یا به کاهش سرمایه شرکت رای بدهند.

کاهش اجباری سرمایه از دو روش زیر قابل اجراست:

از طریق کاهش مبلغ اسمی سهام

از طریق کاهش تعداد سهام

کاهش اختیاری سرمایه:

زمانی که شرکا سرمایه مورد نیاز شرکت را اشتباه یا بیش از حد نیاز محاسبه کرده باشند می توانند سرمایه را تقلیل کرده و بخشی از آورده خود را از سرمایه شرکت بکاهند.

این اقدام از نظر قانونی هیچ منعی ندارد و تنها مجمع عمومی فوق العاده می تواند در مورد کاهش سرمایه تصمیم گیری کند و عملی کردن آن با تصمیم هیئت مدیره انجام می گردد و دارای دو شرط زیر است:

کاهش سهم تمامی شرکا به یک نسبت

سرمایه شرکت از حداقل سرمایه مقرر در ماده 5 ل 1347 کمتر نگردد.

اگر این مطلب برای شما رضایت بخش بوده است، مطالعه مقاله سرمایه فکری در حسابداری را به شما پیشنهاد می کنیم.