مودیان مالیاتی و فعالان در حوزه کسب و کار، بایستی بر اساس تکالیفی که قانون بر عهده آن ها قرار داده است، اقداماتی در طول سال انجام دهند تا عملکرد سالانه آن ها به صورت شفاف و مکتوب، در اختیار دستگاه های دولتی، اعم از سازمان تامین اجتماعی، سازمان دارایی وزارت اقتصاد و دیگر نهاد های قانونی قرار گیرد.

این قوانین مربوط به بخش های تجارت، تامین اجتماعی، قانون کار و قانون مالیات های مستقیم و ارزش افزوده می باشند.

تقویم مالی مودیان:

از جمله کارهایی که مودیان موظفند در زمان مشخص شده آنها را انجام دهند، می توان به موارد زیر اشاره کرد.

- تسلیم اظهارنامه مالیاتی

- رد کردن لیست بیمه پرسنل

- گزارش عملکرد فصلی

- اظهارنامه مالیات بر ارزش افزوده

- پرداخت مالیات لیست حقوق

هر شخصی که قصد ثبت شرکت داشته باشد، موظف است که پس از ثبت شرکت، اطلاعات ثبت را در اختیار امور مالیاتی استان قرار دهد و نسبت به دریافت کد اقتصادی و شناسه ملی اقدام نماید.

همچنین لازم است که دفاتر قانونی را دریافت و نسبت به تنظیم آن بر اساس آیین نامه تحریر دفاتر قانونی و کل مودیان، اقدام کند.

کارشناسان موسسه مشاوران شما را در تنظیم صورت های مالی، پرداخت مالیات، محاسبه حقوق و دستمزد پرسنل و تسلیم اظهارنامه های عملکرد و گزارش فصلی و ارزش افزوده و اعتراض به برگه های تشخیص مالیات، یاری می کنند.

تکالیف مهم مالیاتی اشخاص حقوقی:

هر مودی مالیاتی که مشمول قانون مالیات های مستقیم شود، موظف است که تکالیف زیر را به درستی انجام دهد تا از بخشودگی ها و معافیت های پیش بینی شده در قانون مثل دریافت ضرایب خوش حسابی بهره مند گردد.

وظیفه اول:

مودی موظف است که هر ۹۰ روز یک بار، لیست معاملات فصلی را بر اساس موضوع ماده 169 ق.م.م تکمیل و در موعد مقرر، به صورتی که اداره دارایی اعلام کرده، پس از ثبت نام و دریافت کد کاربری و رمز عبور، در این سامانه ارسال کند و کد رهگیری دریافت نماید.

وظیفه دوم:

هر مودی بایستی، اظهارنامه ارزش افزوده الکترونیکی مربوط به هر فصل را تکمیل و بر اساس مدارک و اسناد قانونی تهیه نموده و در زمان مقرر که نهایتا تا ۱۵ روز پس از پایان فصل است، تسلیم کند و عوارض متعلقه ابراز شده را نیز پرداخت نماید.

وظیفه سوم:

یکی از کار های مهم، رد کردن به موقع لیست بیمه پرسنل و همچنین پرداخت مالیات بر حقوق کارکنان برای هر ماه و ارسال لیست مالیات می باشد که می تواند تا ۳۰ روز پس از پایان ماه انجام شود.

همچنین فیش های پرداختی را نگهداری کرده و بر اساس زمان پرداخت، در دفاتر به عنوان رویداد مالی ثبت کند تا در زمان حسابرسی، قابل استعلام و استناد باشد.

وظیفه چهارم:

ارائه اظهارنامه مالیاتی عملکرد سالانه که بر اساس ماده 110 ق.م.م، حداکثر تا ۴ ماه پس از پایان سال تنظیم و از طریق سامانه الکترونیکی سازمان دارایی، تسلیم می شود و عوارض ابرازی مربوطه باید پرداخت شود.

نکته: اگر سال مالی مودی مورد نظر، در خرداد ماه تمام شود، تا ۴ ماه بعد فرصت دارد.

وظیفه پنجم:

رجوع مودی به اداره دارایی و ممیز خود نسبت به تسلیم مدارک و مستندات جهت ارزیابی دفاتر قانونی بر اساس اسناد حسابداری تنظیمی متکی به مدارک حساب تحریر شده.

نکته: این اسناد، باید بر اساس استاندارد های حسابداری و نرخ های متعارف و اصول پذیرفته شده تنظیم شده باشند تا موجب رد دفاتر نشده و مشمول جرائم پیش بینی شده قانونی نشود.

موسسه مشاوران مطالعه مقاله جریمه مالیاتی را به شما عزیزان پیشنهاد می کند.

تقویم مالی در سال

سایت های مهم برای اشخاص حقوقی:

- سایت سازمان تامین اجتماعی برای ارسال لیست کارکنان

- سایت سازمان دارایی برای ارسال لیست پرسنل و پرداخت مالیات مطابق با بودجه سالانه

- سایت مربوط به پرداخت عوارض ارزش افزوده

- سامانه ارائه گزارش فصلی الکترونیکی

- سامانه تسلیم اظهارنامه عملکر سال مالی

- سایت سازمان ثبت اسناد و املاک کشور برای پلمپ دفاتر قانونی

تقویم مالی سالانه:

مودیان در طول سال برخی تکالیف را به عهده دارند که بر اساس فصل، به بخش های زیر تقسیم می شوند.

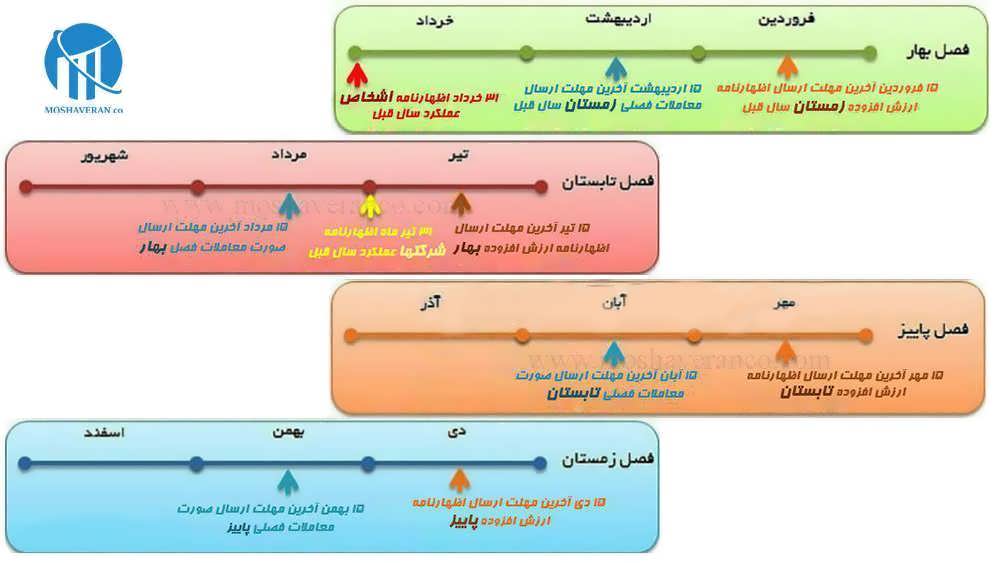

تقویم مالی فصل بهار:

از جمله کار هایی که بایستی در بهار انجام شود به شرح زیر است:

| ماه | آخرین مهلت ارسال | شرح | جرائم عدم ارائه در موعد مقرر | جرائم عدم پرداخت |

| فروردین | 31 فروردین | ارسال اظهارنامه ارزش افزوده دوره زمستان | 50% مالیات متعلقه | ماهانه 2% مالیات متعلقه |

| 31 فروردین | ارسال لیست مالیات حقوق اسفند ماه کارکنان | 2% حقوق پرداختنی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه | |

| 31 فروردین | ارسال لیست حق بیمه اسفند ماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

| اردیبهشت | 15 اردیبهشت | ارسال گزارشات فصلی دوره زمستان | 1% مبلغ معامله | 2% مبلغ معامله |

| 31 اردیبهشت | ارسال لیست مالیات حقوق فروردین ماه کارکنان | 2% حقوق پرداختنی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه | |

| 31 اردیبهشت | ارسال لبست حق بیمه فروردین ماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

| خرداد | 31 خرداد | ارسال لیست مالیات حقوق اردیبشهت ماه کارکنان | 2% حقوق پرداختنی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه |

| 31 خرداد | ارسال لیست حق بیمه اردیبهشت ماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه |

جرائم عدم پرداخت هر یک از موارد بالا به شرح زیر است:

- جریمه عدم ارسال اظهارنامه ارزش افزوده دوره قبل، معادل ۵۰ در صد مالیات متعلقه

- جریمه عدم ارسال لیست مالیات حقوق کارکنان در ماه قبل، معادل ۲ در صد حقوق پرداختی

- جریمه عدم ارسال لیست حق بیمه پرسنل، معادل ۱۰ در صد حق بیمه متعلقه

- جریمه عدم پرداخت جرائم مربوط به عدم ارائه اظهارنامه ارزش افزوده، ماهانه ۲ در صد مالیات متعلقه

- جریمه عدم پرداخت جرائم مربوط به عدم ارائه لیست مالیات حقوق پرسنل، ۱۰ در صد مالیات متعلقه و ماهانه ۲در صد مالیات هم در صورت عدم پرداخت

- جریمه عدم پرداخت جرائم مربوط به عدم ارسال لیست حق بیمه پرسنل به سازمان تامین اجتماعی، معادل ۲ در صد حق بیمه متعلقه و محروم شدن مودی از رد کردن لیست ماه بعد

- جریمه عدم ارائه گزارشات فصلی مربوط به دوره زمستان در اردیبهشت ماه، معادل ۱ در صد مبلغ معامله

- جریمه عدم ارسال لیست مالیات حقوق فروردین ماه تا ۳۱ اردیبهشت، معادل ۲ در صد حقوق پرداختی به پرسنل در ماه فروردین

- جریمه عدم ارسال لیست حق بیمه فروردین ماه پرسنل تا ۳۱ اردیبهشت، معادل ۱۰ در صد حق بیمه ای که کارفرما، ملزم به پرداخت آن برای رد کردن بیمه ماهانه کارکنانش بوده است

- جریمه عدم پرداخت جریمه مربوط به عدم ارائه گزارش فصلی دوره قبل، معادل ۲ در صد مبلغ معامله

- جریمه عدم پرداخت جریمه مربوط به عدم ارائه لیست حق بیمه فروردین ماه پرسنل، ماهانه ۲ در صد حق بیمه متعلقه

- جریمه عدم پرداخت جرائم مربوط به عدم ارسال لیست مالیات حقوق فروردین ماه تا ۳۱ اردیبهشت، معادل ۱۰ در صد مالیات متعلقه و ماهانه ۲ در صد مالیات متعلقه در صورت دیرکرد

- جریمه عدم ارائه لیست مالیات حقوق اردیبهشت ماه تا ۳۱ خرداد، معادل ۲ در صد حقوق پرداختی

- جریمه عدم ارائهلیست حق بیمه اردیبهشت ماه پرسنل تا ۳۱ خرداد، معادل ۱۰ در صد حق بیمه متعلقه

- جریمه عدم پرداخت جرائم مربوط به ارائه لیست مالیات حقوق اردیبهشت پرسنل، معادل ۱۰ در صد مالیات متعلقه و پرداخت ماهانه ۲ درصد مالیات متعلقه

- جریمه عدم پرداخت جرائم مربوط به عدم ارائه لیست حق بیمه اردیبهشت پرسنل مشمول ۲ در صد حق بیمه متعلقه

تقویم مالی فصل تابستان:

در تابستان هر سال، چند وظیفه باید در دستور کار واحد حسابداری شرکت ها قرار گیرد و در تقویم مالی قید گردد که در زیر به آنها اشاره می شود.

| ماه | آخرین مهلت ارسال | شرح | جرائم عدم ارائه در موعد مقرر | جرائم عدم پرداخت |

| تیر | 15 تیر | ارسال اظهارنامه ارزش افزوده دوره بهار | 50% مالیات متعلقه | ماهانه 2% مالیات متعلقه |

| 31 تیر | برگزاری مجامع عمومی و تصویب صورت های مالی | |||

| 31 تیر | ارسال اظهارنامه مالیات عملکرد | 30% مالیات متعلقه | کتمان درآمد 30% مالیات متعلقه | |

| 31 تیر | ارسال لیست مالیات حقوق خرداد ماه کارکنان | 2% حقوق پرداختی | 10 درصد مالیات متعلقه و ماهانه 2% مالیات متعلقه | |

| 31 تیر | ارسال لیست حق بیمه خرداد ماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

| مرداد | 15 مرداد | ارسال گزارشات فصلی دوره بهار | 1% مبلغ معامله | 2% مبلغ معامله |

| 31 مرداد | ارسال لیست مالیات حقوق تیر ماه کارکنان | 2% حقوق پرداختی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه | |

| 31 مرداد | ارسال لیست بیمه تیرماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حقبیمه متعلقه | |

| شهریور | 31 شهریور | ارسال لیست مالیات حقوق مرداد ماه کارکنان | 2% حقوق پرداختی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه |

| 31 شهریور | ارسال لیست حق بیمه مرداد ماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

جرائم عدم پرداخت هر یک از موارد بالا به شرح زیر است:

- جریمه عدم ارائه اظهارنامه ارزش افزوده بهار تا ۱۵ تیر، مشمول ۵۰ در صد مالیات متعلقه

- جریمه عدم ارائه اظهارنامه مالیات عملکرد تا پایان تیر ماه، معادل ۳۰ در صد مالیاتمتعلقه

- جریمه عدم تسلیم لیست مالیات حقوق خرداد ماه پرسنل معادل ۲ در صد حقوق پرداختی

- جریم عدم ارسال لیست حق بیمه خرداد ماه پرسنل تا پایان تیر ماه، مشمول ۱۰ در صد حق بیمه متعلقه

- جریمه دیرکرد مربوط به عدم ارائه اظهارنامه ارزش افزوده بهار، معادل ۲ در صد مالیات متعلقه

- جریمه دیرکرد مربوط به عدم ارائه اظهارنامه مالیات عملکرد، معادل ۳۰ در صد مالیات متعلقه

- جریمه دیرکرد مربوط به عدم ارائه و پرداخت لیست مالیات حقوق خرداد ماه کارکنان، شامل ۱۰ در صد مالیات متعلقه و پرداخت ماهانه ۲ در صد مالیات متعلقه

- جریمه دیرکرد مربوط به عدم ارائه و پرداخت حق بیمه خرداد ماه کارکنان تا ۳۱ تیر، مشمول جریمه ای معادل ۲ در صد حق بیمه متعلقه

- جریمه عدم ارائه گزارش فصلی دوره بهار تا ۱۵ مرداد، معادل ۱ در صد مبلغ معامله

- جریمه عدم ارائه لیست مالیات حقوق تیر ماه پرسنل معادل ۲ در صد حقوق پرداختی

- جریمه عدم ارائه لیست مالیات حقوق تیر ماه پرسنل معادل ۱۰ در صد حق بیمه متعلقه

- جریمه عدم پرداخت مربوط به جرائم مربوط به عدم ارائه گزارش فصلی دوره بهار، ۲ در صد مبلغ معامله

- جریمه عدمپرداخت مربوط به جرائم مربوط به عدم ارائه لیست مالیات حقوق تیر ماه، معادل ۱۰ در صد مالیات متعلقه و ۲ درصد جریمه دیرکرد به ازای هر ماه

- جریمه عدم پرداخت مربوط به جرائم مربوط به عدم ارائه لیست حق بیمه تیر ماه پرسنل، معادل ۲ در صد حق بیمه متعلقه در هر ماه دیرکرد

- جریمه عدم ارائه لیست مالیات حقوق مرداد ماه پرسنل که معادل ۲ در صد حقوق پرداختی

- جریمه عدم ارائه لیست حق بیمه مرداد ماه پرسنل که معادل ۱۰ در صد حق بیمه متعلقه است.

- جریمه عدم پرداخت مربوط به جریمه عدم ارائه لیست مالیات حقوق مرداد ماه پرسنل، معادل ۱۰ در صد مالیات متعلقه و ماهانه ۲ درصد مالیات متعلقه

- جریمه عدم پرداخت مربوط به جریمه عدم ارسال لیست حق بیمه مرداد ماه پرسنل، معادل ۲ در صد حق بیمه متعلقه

تقویم مالی فصل پاییز:

وظایفی که اشخاص حقوقی بایستی در ماه پاییز در دستور کار خود بر اساس تقویم مالی قرار دهند، به شرح زیر است:

| ماه | آخرین مهلت ارسال | شرح | جرائم عدم ارائه در موعد مقرر | جرائم عدم پرداخت |

| مهر | 15 مهر | ارال اظهارنامه ارزش افزوده دوره تابستان | 50% مالیات متعلقه | ماهانه 2% مالیات متعلقه |

| 30 مهر | ارسال لیست مالیات حقوق شهریورماه کارکنان | 2% حقوق پرداختی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه | |

| 30 مهر | ارسال لیست حق بیمه شهریورماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

| 30 مهر | ارسال گزارش حسابرسی | شرکت های مشمول ماده 272 ق.م.م معادل 20% مالیات متعلقه | ||

| آبان | 15 آبان | ارسال گزارشات فصلی دوره تابستان | 1% ملبغ معامله | 2% مبلغ معامله |

| 30 آبان | ارسال لیست مالیات حقوق مهرماه کارکنان | 2% حقوق پرداختی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه | |

| 30 آبان | ارسال لیست حق بیمه مهرماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

| آذر | 30 آذر | ارسال لیست مالیات حقوق آبان ماه کارکنان | 2% حقوق پرداختی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه |

| 30 آذر | ارسال لیست حق بیمه آبان ماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

جرائم عدم پرداخت هر یک از موارد بالا به شرح زیر است:

- جریمه عدم ارائه اظهارنامه ارزش افزوده دوره تابستان، معادل ۵۰ در صد مالیات متعلقه

- جریمه عدم ارائه لیست مالیات حقوق شهریور ماه پرسنل معادل ۲ در صد حقوق پرداختی

- جریمه عدم ارائه لیست حق بیمه شهریور ماه پرسنل معادل ۱۰ در صد حق بیمه متعلقه

- جریمه عدم ارائه لیست حق بیمه شهریور ماه پرسنل معادل ۱۰ در صد حق بیمه متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه اظهارنامه ارزش افزوده دوره تابستان معادل ماهانه ۲ در صد مالیات متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق شهریور ماه معادل ۱۰ در صد مالیات متعلقه و ماهانه ۲ درصد دیرکرد

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه شهریور ماه پرسنل معادل ۲ در صد حق بیمه متعلقه

- جریمه عدم ارسال گزارس حسابرسی شرکت های مشمول ماده دویست و هفتاد و دوم ق.م.م، معادل ۲۰ در صد مالیات متعلقه

- جریمه عدم ارائه گزارش فصلی دوره تابستان تا ۱۵ آبان، معادل ۱ در صد مبلغ معامله ابرازی

- جریمه عدم ارائه گزارش مالیات حقوق مهر ماه پرسنل، معادل ۲ در صد حقوق پرداختی

- جریمه عدم ارائه لیست حق بیمه مهر ماه پرسنل، معادل ۱۰ در صد حق بیمه متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه گزارش فصلی دوره تابستان، معادل ۲ در صد مبلغ معامله

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق مهر ماه پرسنل معادل ۱۰ در صد مالیات متعلقه و ۲ در صد دیرکرد ماهانه

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه مهر ماه پرسنل، شامل ماهانه ۲ در صد حق بیمه متعلقه

- جریمه عدم ارائه لیست مالیات حقوق آبان ماه پرسنل معادل ۲ در صد حقوق پرداختی

- جریمه عدم ارائه لیست حق بیمه آبان ماه پرسنل معادل ۱۰ در صد حق بیمه متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق آبان ماه پرسنل، معادل ۱۰ در صد مالیات متعلقه و ماهانه ۲ در صد مالیات متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه آبان پرسنل، معادل ۲ در صد حق بیمه

تقویم مالی فصل زمستان:

در آخرین فصل سال، ۱۰ وظیفه عمده را باید اشخاص حقوقی مشمول ق.م.م در نظر داشته باشند و در تقویم مالی خود لحاظ کنند که به شرح زیر است:

| ماه | آخرین مهلت ارسال | شرح | جرائم عدم ارائه در موعد مقرر | جرائم عدم پرداخت |

| دی | 15 دی | ارسال اظهارنامه ارزش افزوده دوره پاییز | 50% مالیات متعلقه | ماهانه 2% مالیات متعلقه |

| 30 دی | ارسال لیست مالیات حقوق آذرماه کارکنان | 2% حقوق پرداختی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه | |

| 30 دی | ارسال لیست حق بیمه آذرماه کارکنان | 10% ح بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

| بهمن | 15 بهمن | ارسال گزارشات فصلی دوره پاییز | 1% مبلغ معامله | 2% مبلغ معامله |

| 30 بهمن | ارسال لیست مالیات حقوق در ماه کارکنان | 2% حقوق پرداختی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه | |

| 30 بهمن | ارسال لیست حق بیمه در ماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

| اسفند | 10 اسفند | درخواست پلمپ دفاتر سال مالی آتی | جریمه عدم ارائه دفاتر و یا دفاتر سفید 20% حق بیمه متعلقه | |

| 28 اسفند | ارسال لیست مالیات حقوق بهمن ماه کارکنان | 2% حقوق پرداختی | 10% مالیات متعلقه و ماهانه 2% مالیات متعلقه | |

| 28 اسفند | ارسال لیست حق بیمه بهمن ماه کارکنان | 10% حق بیمه متعلقه | ماهانه 2% حق بیمه متعلقه | |

| 28 اسفند | بستن حساب ها و دفاتر و صورت های مالی | |||

جرائم عدم پرداخت هر یک از موارد بالا به شرح زیر است:

- ۵۰ در صد مالیات متعلقه در صورت عدم ارائه اظهارنامه ارزش افزوده دوره پاییز

- ۲ در صد حقوق پرداختی، جریمه عدم ارائه لیست مالیات حقوق آذر ماه پرسنل

- ۱۰ در صد حق بیمه متعلقه، جریمه عدم ارائه لیست حق بیمه آذر ماه پرسنل

- ۱ در صد مبلغ معامله، جریمه عدم ارائه گزارش فصلی دوره پاییز

- ۲ در صد حقوق پرداختی، جریمه عدم ارائه لیست مالیات حقوق دی ماه پرسنل

- ۱۰ در صد حق بیمه متعلقه، جریمه عدم ارائه لیست بیمه دی ماه پرسنل

- جریمه عدم ارائه دفاتر و یا دفاتر سفید، ۲۰ در صد مالیات متعلقه

- جریمه عدم ارائه لیست مالیات حقوق بهمن ماه تا ۲۸ اسفند، معادل ۲ در صد حقوق پرداختی

- جریمه عدم ارائه لیست حق بیمه بهمن ماه پرسنل، معادل ۱۰ در صد حق بیمه متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه اظهارنامه ارزش افزوده پاییز، ماهانه ۲ در صد مالیات متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق آذر ماه پرسنال، معادل ۱۰ در صد مالیات متعلقه و ماهانه ۲ در صد مالیات متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه لیست ماهانه حق بیمه آذر ماه پرسنل معادل ۲ در صد حق بیمه متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه گزارش فصلی دوره پاییز، معادل ۲ در صد مبلغ معامله

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق دی ماه پرسنل معادل ۱۰ در صد مالیات متعلقه و ماهانه ۲ در صد مالیات متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه دی ماه پرسنل، معادل ۲ در صد حق بیمه متعلقه

- جریمه عدم پرداخت مربوط به عدم ارسال لیست مالیات حقوق بهمن ماه پرسنال، معادل ۱۰ در صد معالیات متعلقه و ماهانه ۲ در صد مالیات متعلقه

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه بهمن ماه پرسنل تا ۲۸ اسفند، ماهانه ۲ در صد حق بیمه متعلقه

اگر این مطلب برای شما رضایت بخش بوده است، مطالعه مقاله تشکیل پرونده مالیاتی را به شما پیشنهاد می کنیم.